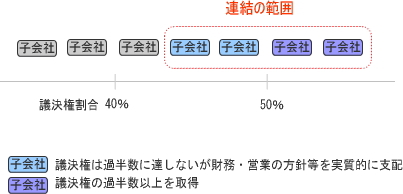

HOME > 連結会計基準 > 連結会計基準 【連結会計基準】連結の範囲 2024年12月8日 Post Share Hatena LINE コメント URLコピー 連結の範囲は、原則としてすべての子会社となります。 ちなみに子会社とは、その会社の議決権の過半数を所有しているか、議決権の過半数には達しないものの、40%以上を所有していてなおかつその会社の財務、営業の方針等を実質的に支配している会社が該当します。 ただし、子会社のうち次に該当するものは、連結の範囲に含めません。 支配が一時的であると認められる子会社 連結することにより利害関係者の判断を著しく誤らせるおそれのある子会社 Post Share Hatena LINE コメント URLコピー -連結会計基準