admin

2025/8/28

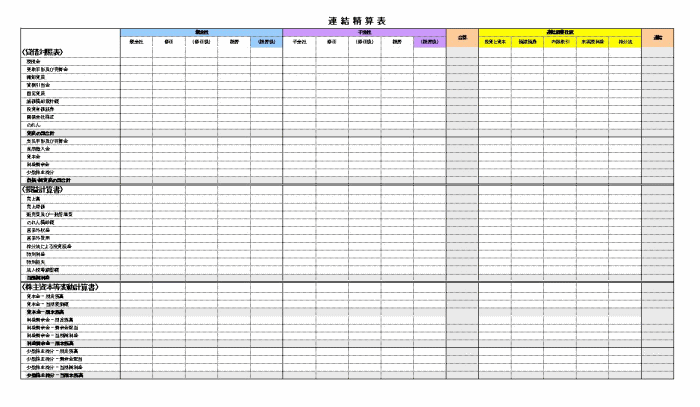

連結決算書は実務的には連結会計ソフトなどのシステムを使うのが普通ですが、Excelの精算表を使う方法により作成することも可能です。 このページではExcelの精算表を使った連結決算書の作成手順について ...

2024/12/8

子会社の決算日が連結決算日(親会社の決算日)と異なる場合には、原則として子会社は、連結決算日に正規の決算に準ずる合理的な手続により決算を行わなければなりません。 ただし、子会社の決算日と連結決算日の差 ...

2024/12/8

連結の範囲は、原則としてすべての子会社となります。 ちなみに子会社とは、その会社の議決権の過半数を所有しているか、議決権の過半数には達しないものの、40%以上を所有していてなおかつその会社の財務、営業 ...

2024/12/8

連結決算書 連結決算書とは、親会社を中心とする企業集団を単一の経済的組織体とみなして作成される決算書です。 個別決算書 個別決算書とは、親会社、子会社それぞれ法的に独立した経済単位ごとに作成される決算 ...

2025/8/28

連結決算にあたり、子会社は親会社の決算書と合算しますが、関連会社や非連結子会社に対しては持分法を適用します。 持分法とは 持分法とは、被投資会社に対する投資会社の持分相当額の増減を、貸借対照表上は投資 ...

2024/12/8

内部利益とは、連結グループ内の内部取引で発生した利益をいいます。 連結グループを単一の組織体としてみた場合には連結グループ内取引による利益はモノの移動により生じた単なる価格差にすぎず、それを連結グルー ...

2024/12/8

内部取引とは、支配従属関係にある親会社と子会社、又は子会社同士で行われた商品の販売又は役務の提供取引等をいいます。 これら内部取引は、連結適用会社を単一の組織体としてみた場合には単なる内部取引であるた ...

2024/12/8

親会社と子会社は法律的にはそれぞれ独立した会社であるため、それぞれの個別貸借対照表には全ての債権債務を記載しなければなりません。 しかし、このうち親会社と子会社の債権債務、もしくは子会社相互間の債権債 ...

2025/8/28

連結決算書は、親会社と子会社の個別財務諸表を合算等することにより作成されますが、資本金については親会社のものだけを計上し子会社のものは計上しません。 これは、連結決算書はあくまでも親会社の親会社株主に ...

2025/8/28

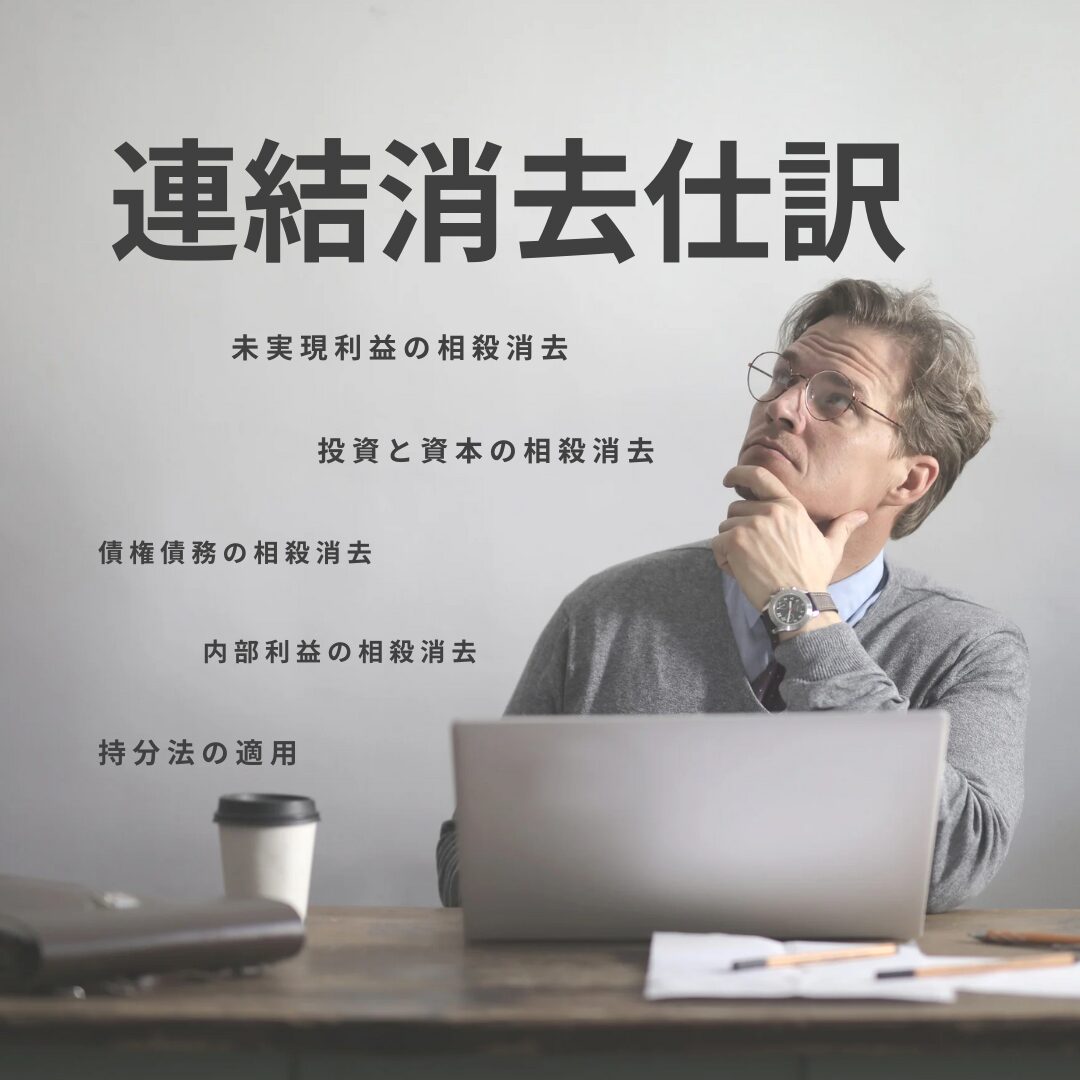

連結消去仕訳の必要性 連結会計では、親会社と子会社などの支配従属関係にある企業集団を単一の組織体とみなし、その経営成績や財政状態を親会社が把握するために連結財務諸表を作成します。連結財務諸表を作成する ...